学資保険代わりに米ドル建て終身保険は使えるのか、過去のレートで計算してみた

はじめに

妻が子供を身籠ったので、ファイナンシャルプランナー(以降FP)の方と学資保険を検討することにしました。

保険マンモスでFPを紹介してもらった話は別の記事で。

保険マンモスでファイナンシャルプランナーを紹介してもらった

![]()

目標金額300万円

受取時期や金額が決まっている学資保険よりも、終身保険のほうが使い勝手が良いということで、33歳の妻に10年払込の終身保険をかけることにしました。生命保険なら、資金繰りが順調で保険の受取が不要なときは継続することができるので。

よくある、18歳の大学進学のときに300万円貯める目標にします。

ママノート 《教育資金・コツ3 》 教育資金は、いくら用意すればいいの?

私が株や投資信託で資産運用をしている話をしたこともあって、米ドル建ての終身保険の提案がありました。

外貨の為替手数料や為替リスクはあるが、日本円より金利が良いのと、円高のときを狙って一時払いをすれば、為替リスクを抑えることができるのではないかと。

そんなにうまくいくのか、過去のレートで計算してみました。

1ドル80円の頃に怖くて米ドルを買えなかった経験もあり、毎年ドルを買って積み立てると想定します。

米ドル建終身保険

お勧めされたのはこちら。

メットライフ生命 USドル建て終身保険

・被保険者 33歳女性

・保険期間 終身

・保険金額 6万米ドル

・10年払込満了 年払 2,152米ドル/年

・低解約返戻金プラン

積立額は21,520米ドル、積立利率が最低の年3.00%だったとして、大学入学の19年後は26,079米ドル(返戻率 約121.1%)になります。

| 年齢 | 返戻金(米ドル) | |

|---|---|---|

| 10年後 | 43歳 | 19,761 |

| 11年後 | 44歳 | 21,846 |

| 12年後 | 45歳 | 22,338 |

| 13年後 | 46歳 | 22,841 |

| 14年後 | 47歳 | 23,353 |

| 15年後 | 48歳 | 23,876 |

| 16年後 | 49歳 | 24,410 |

| 17年後 | 50歳 | 24,954 |

| 18年後 | 51歳 | 25,510 |

| 19年後 | 52歳 | 26,079 |

| 20年後 | 53歳 | 26,662 |

円建終身保険

一方、円建で勧められた終身保険こちら。

オリックス生命 RISE

・被保険者 33歳女性

・保険期間 終身

・保険金額 500万円

・10年払込満了 年払 294,640円/年

・低解約返戻金型

積立額は2,946,400円、大学入学の19年後は3,307,750円(返戻率 約112.2%)になります。

| 年齢 | 返戻金(円) | |

|---|---|---|

| 10年後 | 43歳 | 2,097,700 |

| 11年後 | 44歳 | 3,030,200 |

| 12年後 | 45歳 | 3,063,950 |

| 13年後 | 46歳 | 3,098,050 |

| 14年後 | 47歳 | 3,132,400 |

| 15年後 | 48歳 | 3,166,950 |

| 16年後 | 49歳 | 3,201,850 |

| 17年後 | 50歳 | 3,236,850 |

| 18年後 | 51歳 | 3,272,150 |

| 19年後 | 52歳 | 3,307,750 |

| 20年後 | 53歳 | 3,343,600 |

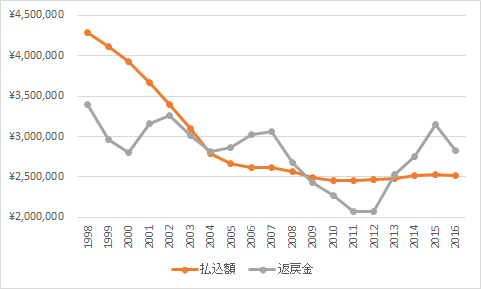

為替を考慮

USドル建は為替のレートやコストが絡んできます。

為替手数料を0.5円、為替レートは年間平均として、過去にこの保険を契約したとして、19年後にどうなったかシミュレーションします。

世界経済のネタ帳 USドル/円の為替レートの推移

| 年 | 年間平均(円/米ドル) | 移動平均10年(円/米ドル) | 払込額(円) | 返戻金(円) | 払込額-返戻金(円) | 返戻率(%) |

|---|---|---|---|---|---|---|

| 1980 | 226.7408 | |||||

| 1981 | 220.5358 | |||||

| 1982 | 249.0767 | |||||

| 1983 | 237.5117 | |||||

| 1984 | 237.5225 | |||||

| 1985 | 238.5358 | |||||

| 1986 | 168.5198 | |||||

| 1987 | 144.6375 | |||||

| 1988 | 128.1517 | |||||

| 1989 | 137.9068 | 198.9139 | ||||

| 1990 | 144.7925 | 190.7191 | ||||

| 1991 | 134.7067 | 182.1362 | ||||

| 1992 | 126.6513 | 169.8936 | ||||

| 1993 | 111.1978 | 157.2622 | ||||

| 1994 | 102.2078 | 143.7308 | ||||

| 1995 | 94.0596 | 129.2832 | ||||

| 1996 | 108.7791 | 123.3091 | ||||

| 1997 | 120.9909 | 120.9444 | ||||

| 1998 | 130.9053 | 121.2198 | 4,291,387 | 3,400,840 | -890,548 | 79.2 |

| 1999 | 113.9068 | 118.8198 | 4,115,035 | 2,957,536 | -1,157,499 | 71.9 |

| 2000 | 107.7655 | 115.1171 | 3,930,330 | 2,797,377 | -1,132,953 | 71.2 |

| 2001 | 121.5289 | 113.7993 | 3,666,871 | 3,156,313 | -510,558 | 86.1 |

| 2002 | 125.3880 | 113.6730 | 3,395,043 | 3,256,954 | -138,089 | 95.9 |

| 2003 | 115.9335 | 114.1465 | 3,103,846 | 3,010,390 | -93,456 | 97.0 |

| 2004 | 108.1926 | 114.7450 | 2,792,933 | 2,808,515 | 15,582 | 100.6 |

| 2005 | 110.2182 | 116.3609 | 2,664,371 | 2,861,341 | 196,970 | 107.4 |

| 2006 | 116.2993 | 117.1129 | 2,613,484 | 3,019,930 | 406,446 | 115.6 |

| 2007 | 117.7535 | 116.7892 | 2,619,410 | 3,057,854 | 438,444 | 116.7 |

| 2008 | 103.3595 | 114.0346 | 2,567,762 | 2,682,473 | 114,711 | 104.5 |

| 2009 | 93.5701 | 112.0009 | 2,488,080 | 2,427,175 | -60,904 | 97.6 |

| 2010 | 87.7799 | 110.0024 | 2,459,721 | 2,276,173 | -183,548 | 92.5 |

| 2011 | 79.8070 | 105.8302 | 2,457,002 | 2,068,247 | -388,755 | 84.2 |

| 2012 | 79.7905 | 101.2704 | 2,467,194 | 2,067,817 | -399,377 | 83.8 |

| 2013 | 97.5957 | 99.4366 | 2,480,073 | 2,532,159 | 52,086 | 102.1 |

| 2014 | 105.9448 | 99.2119 | 2,514,846 | 2,749,895 | 235,049 | 109.3 |

| 2015 | 121.0440 | 100.2944 | 2,531,030 | 3,143,667 | 612,637 | 124.2 |

| 2016 | 108.7929 | 99.5438 | 2,524,063 | 2,824,171 | 300,108 | 111.9 |

最低利率で計算をしているので条件は悪いですが、最近の10年だけ見たとしても円建の112.2%を超えたのは2年のみで、4年も元本割れしています。

本来の終身保険として何十年も先の長期運用であれば、満足のいく返戻金の額になるのかもしれませんが、学資保険として利用するのは危険ではないかと思います。

私は円建終身保険を選びました。

円のリスクを憂慮するのであれば、別口で先進国債の投資信託なんかをノーロードで買ったほうが、換金性が高いですし良いと思いますが。