住信SBIネット銀行で住宅ローンを組んでみた

目次

はじめに

会社の独身寮に住んでいましたが、結婚を早い日程にしたために、早急に住宅が必要になりました。

妻が猫を連れてくるためにアパートは選ばず、モデルハウスとして使われていた物件を購入することにしました。

購入者

- 35才男性、借金無し

- 製造業(非上場、勤続11年)、年収約500万円

- 家族2人(妻)

金額

- 大手住宅メーカーの土地付き3,500万円の建売物件(長期優良住宅)を購入します。

- 頭金を500万円払い、諸費用を140万円と見積もって、住宅ローンの借入額は3,140万円となります。

- 毎月の負担を軽くするため、借入期間を35年としますが、余裕が出来たら繰り上げ返済を考えています。

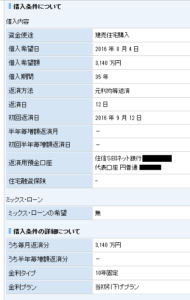

借入先、条件など

- 住信SBIネット銀行

- ネット専用住宅ローン適用金利< 当初引下げプラン>(B)

- 固定金利特約タイプ 固定金利特約期間10年

- 元金均等返済、ボーナス払いなし

- 2016年8月融資実行(当初金利0.47%)

- 毎月返済額(当初10年間)81,094円、(返済比率 約19.5%)

住宅ローンの選択

フラット35

住宅ローンを調べると、フラット35の情報が多く出てきます。

フラット35Sの条件を満たしている住宅なので、住信SBIネット銀行の2016年8月の金利で、当初10年間は0.60%、その後0.90%となります。

住信SBIネット銀行のフラット35

事務取扱手数料は借入金額の1%、繰上返済手数料は無料です。

団体信用生命保険の加入は任意なので、額の大きな生命保険に加入している人は不要かもしれませんが、一般的には加入することになります。

計算すると、この費用が結構な額になります。

機構団信特約料シミュレーション

借入金額3,140万円、元利均等返済、返済期間35年、フラットS、2016年8月の金利、3大疾病保障なし、「デュエット」なしの場合

特約料総支払額のめやす 2,093,500円

住信SBIネット銀行のネット専用住宅ローン

はじめはフラット35の固定金利に魅力を感じて考えていましたが、団体信用生命保険の負担がありますし、早期に繰上返済を考えている場合などは、必ずしも35年固定金利である必要がないです。

そこで、比較サイトで当初の金利が低い住宅ローンを調べたら、住信SBIネット銀行にたどりつきました。

既に口座も開設してありましたし。

住宅ローン金利比較口コミランキング

住信SBIネット銀行のネット専用住宅ローン(当初引下げプラン、固定金利特約期間10年)は、2016年8月の金利で当初10年間は基準金利から-1.7%して0.47%の固定金利、その後は基準金利から-0.7%の変動金利となります。

特筆すべきは、フラット35で負担が大きく感じた団体信用生命保険に加えて、8疾病保障の保険料の負担がありません。

(住信SBIネット銀行の8疾病保障は就業不能な状態が12ヶ月続かなければならないので、現実的ではないですが。)

事務取扱手数料は借入金額の2%、繰上返済手数料は金利固定期間の全額繰上返済だけ有料です。金利固定期間は残高を残しておいて、期間が過ぎてから返済すれば無料です。

事務手数料がフラット35と比べて2倍、10年後の金利も高いですが、それ以上に当初の金利の低さにメリットがあります。言ってしまえば、短期決戦型です。

逆に長期に返済するつもりの人にはお勧めできません。

住信SBIネット銀行の住宅ローン

[2017/05/13 追記]

住信SBIネット銀行で住宅ローンを組むと、ひと月のATMや振込の手数料が無料になる回数が増える特典があります。

![]()

シミュレーション結果

繰上返済のタイミングは、後述する住宅ローン控除の関係で、考えた方が良いです。

当初特約期間中を過ぎてから金利が一気に上がるので、繰上返済が遅れるほど、固定金利や、特約のない変動金利に対して不利になります。

A0.[住信SBIネット銀行 年0.47% 10年後から年1.47%(変動金利+0%上昇想定)]

A1.[住信SBIネット銀行 年0.47% 10年後から年2.47%(変動金利+1%上昇想定)]

A2.[住信SBIネット銀行 年0.47% 10年後から年3.47%(変動金利+2%上昇想定)]

B.[フラット35S 年0.60% 10年後から年0.90% 機構団信(毎年払い) 3大疾病保障なし]

C.[フラット35S 年0.60% 10年後から年0.90% 機構団信(毎年払い) 3大疾病保障あり]

諸費用として事務手数料、団体信用生命保険料のみ考慮する

-

元利均等(繰上返済なし)

総返済額 利息 利息割合 諸費用 総支払額 借入期間 当初返済額 11年目返済額 A0 37,168,704円 5,768,704円 15.6% 678,240円 37,846,944円 35年 81,094円 91,458円 A1 40,513,295円 9,113,295円 22.5% 678,240円 41,191,535円 35年 81,094円 102,606円 A2 44,087,009円 12,687,009円 28.8% 678,240円 44,765,249円 35年 81,094円 114,519円 B 35,742,745円 4,342,745円 12.2% 2,407,500円 38,150,245円 35年 82,905円 85,980円 C 35,742,745円 4,342,745円 12.2% 3,512,200円 39,254,945円 35年 82,905円 85,980円 -

元利均等(10年毎に500万円を期間短縮型で繰上返済)

総返済額 利息 利息割合 諸費用 総支払額 借入期間 当初返済額 11年目返済額 A0 34,849,268円 3,449,268円 9.9% 678,240円 35,527,508円 24年3ヶ月 81,094円 89,085円 A1 36,421,898円 5,021,898円 13.8% 678,240円 37,100,138円 24年4ヶ月 81,094円 97,555円 A2 38,073,101円 6,673,101円 17.5% 678,240円 38,751,341円 24年5ヶ月 81,094円 106,494円 B 34,358,283円 2,958,283円 8.6% 1,876,100円 36,234,383円 24年2ヶ月 82,905円 85,293円 C 34,358,283円 2,958,283円 8.6% 2,700,700円 37,058,983円 24年2ヶ月 82,905円 85,293円 -

元金均等(繰上返済なし)

総返済額 利息 利息割合 諸費用 総支払額 借入期間 当初返済額 11年目返済額 A0 36,801,598円 5,401,598円 14.7% 678,240円 37,479,838円 35年 87,059円 102,236円 A1 39,614,575円 8,214,575円 20.8% 678,240円 40,292,815円 35年 87,059円 120,926円 A2 42,427,554円 11,027,554円 26.0% 678,240円 43,105,794円 35年 87,059円 139,617円 B 35,548,574円 4,148,574円 11.7% 2,301,100円 37,849,674円 35年 90,461円 91,582円 C 35,548,574円 4,148,574円 11.7% 3,349,800円 38,898,374円 35年 90,461円 91,582円 -

元金均等(10年毎に500万円を期間短縮型で繰上返済)

総返済額 利息 利息割合 諸費用 総支払額 借入期間 当初返済額 11年目返済額 A0 34,692,098円 3,292,098円 9.5% 678,240円 35,370,338円 24年 87,059円 96,191円 A1 36,069,996円 4,669,996円 12.9% 678,240円 36,748,236円 24年 87,059円 110,770円 A2 37,447,895円 6,047,895円 16.2% 678,240円 38,126,135円 24年 87,059円 139,617円 B 34,257,067円 2,857,067円 8.3% 1,812,900円 36,069,967円 24年 90,461円 87,881円 C 34,257,067円 2,857,067円 8.3% 2,604,000円 36,861,067円 24年 90,461円 87,881円

住宅ローン – シミュレーション

返済プラン比較シミュレーション – 住宅金融支援機構

ローン返済シミュレーション for Excel

住信SBIネット銀行で住宅ローンを組むときの注意点

審査期間の長さ

仮審査は、すぐにメールで返答が来ましたが、問題は正式審査です。

サイトには、審査が終わるまでに1ヶ月から1ヶ月半と書いてあります。

銀行とのやりとりが電話と郵送なので、一般の銀行の窓口で申請するよりも、タイムラグがかなりあります。

また、自分1人で必要なものを準備したり記入するため、書類に不備があると、返送するまで審査が中断し、1つのミスが起こすタイムロスが、かなり大きいです。

今回は、受付が混雑していたことと、書類に不備があったこともあって、資料を提出してから2ヶ月ほどかかりました。

7月初旬に入籍のため、6月末に融資実行を目指していましたが、最終的に融資実行は8月初旬になり、1ヶ月ほど別居する羽目になりました。

電話して本審査の期間をできるだけ短くしてもらえないか相談しましたが、ほとんど短くなりません。

ちなみに家に一般電話があればフリーダイヤルにかければ良いですが、携帯電話で電話をすると有料になるので、公衆電話からフリーダイヤルに電話しました。

- 融資実行までの日程

2016/04/28 住宅ローン仮審査、仮審査終了

2016/05/07 住宅ローン申し込み用紙着

2016/05/13 住宅ローン資料提出

2016/05/16 住宅ローン正式審査開始

2016/06/01 住宅ローン再提出

2016/07/12 住宅ローン正式審査終了

2016/07/17 住宅メーカーと融資の確認、住宅ローン情報登録

2016/07/21 司法書士決定

2016/08/01 司法書士面談(抵当権の設定)

2016/08/04 融資実行

なるべく審査期間を短縮するために、住民票や印鑑証明など、判っているものは、先行して取得しておくと良いです。

また、住宅関係の必要な書類は枚数が多く、コンビニで自分でコピーすると費用が馬鹿にならないので、住宅メーカーに行って、必要な書類のコピーをしてもらいました。

必要か判断がわからない書類は、とりあえず封筒に入れて送ればよいです。

ネット専用住宅ローン – 必要書類(正式審査お申込時)

正式審査の申し込みまでは普通郵便でポストに返送ですが、正式審査の返送だけは速達の簡易書留となっていて、郵便局の窓口から送る必要があります。

住民票の異動について

建売の場合なのですが、登記の煩雑さを回避するため、住宅メーカーと相談して、契約してすぐに住民票を購入する物件の住所に異動しました。

今後に支障が無いように、印鑑証明と運転免許証、マイナンバーカード、銀行の住所も変更しておきました。

住宅ローンを申請するときの自分の住所も、住民票のある新しい住所になります。

すると、市区町村からの重要な通知や、住信SBIネット銀行からの住宅ローンに関係する資料が、新しい住所に届くことになります。

妻は姓が変わるため、銀行のカード等が宅配便で送られ、宅配業者の店舗受け取りをしました。

選挙権も新しい住所に届きますが、住民票を移して3ヶ月以内は、以前の投票所に行くことになります。

融資が実行されるまでに期間があると、頻繁に郵便受けを確認することになります。

新しい住所が通える範囲で、郵便受けがセパレート型だったので、簡単に確認しに行けましたが、住所が遠くだったり、家に入らないと郵便が受け取れないタイプを考えると、ぞっとします。

ちなみに住信SBIネット銀行の口座の住所変更はしなくても住宅ローンは通りました。

登記について

抵当権の設定は、必ず銀行指定の司法書士が行うことになります。

登記の手続きにおいて、住宅メーカーから指定の司法書士を使うように指示された場合、両方の司法書士と面談することになります。

1人の司法書士に頼むより当然、費用はかさみます。

正式審査完了の後に司法書士決定を知らせるメールが届き、すぐに司法書士から電話があります。

喫茶店など、打合せ場所を指定してくださいと言われて、費用のかからない、住宅メーカーの展示場を指定しました。

登記手続きは知人の司法書士に頼んでもいいですか?

住信SBIネット銀行にて司法書士を紹介します。お客さまからはご選定いただけません。

売主側の司法書士を使うこととなっていますがどのようにすればよいのでしょうか?

登記手続きは住信SBIネット銀行指定の司法書士にて行わせていただきますが、売主指定の司法書士が登記設定を行う場合、保存登記までを売主様側司法書士、抵当権設定登記につきましては住信SBIネット銀行指定司法書士が行う必要があるため、2箇所の司法書士が関わります。費用のお支払先も2箇所になります。

- 登記費用(住宅メーカー)

摘要 金額 契約印紙代(1) 10,000円 契約印紙代(2) 10,000円 建物表題登記・所有権移転 272,467円

合計 292,467円

- 登記費用(住信SBIネット銀行)

種別 報酬額 登録免許税又は印紙税 抵当権設定(金3140万円) 37,000円 31,400円 事前謄本(閲覧) 1,348円 完了後謄本(取得) 1,200円 面談・立会 12,000円 申請附属業務・完了処理業務 6,000円 郵送費・交通費 3,000円

合計 91,948円 + 消費税 4,400円 = 請求額 96,348円

融資金額について

申し込んだ金額から諸費用を引いた額が融資される金額です。

諸費用分は借入希望日の2営業日前までに、住信SBIネット銀行の口座に振り込んでおく必要があります。

- 借入金額3,140万円のとき

項目 金額 印紙代 20,000円 事務取扱手数料 678,240円 合計 698,240円

借入額 31,400,000円 – 諸費用 698,240円 = 融資額 30,701,760円

![]()

減税や給付金の注意点

住信SBIネット銀行の場合は、審査に時間がかかるため、早めに申請をした方が良いのですが、住宅を取得するときに補助される制度がいくつかあるため、知らずに行動すると後から後悔することになります。

頭金について

親や祖父母から支援を受けられるときに、住宅取得等資金の非課税制度を考えている場合、贈与税が控除されるのは、頭金のうち諸費用を除いた建物の費用だけです。

自分で頭金を払った後に贈与をいただけることになりましたが、基礎控除を考慮しても贈与税がかかる計算になるため、この制度は適用しませんでした。

頭金を自分で決める前に、親族から受けられる支援を確認した方が良いです。

「住宅取得等資金の贈与税の非課税」のあらまし

代わりに、相続時精算課税制度を適用することにしました。

この贈与分は将来の相続時に加算されるため、金額によっては相続税が発生する可能性があります。

今後資産が増える心配のない祖父からの贈与について適用することにしました。

こちらは資金の用途は問われませんので、株を購入して、住宅ローンよりも高い金利で資産運用をする予定をしています。

親からの贈与は今回は保留して、子供ができたときに非課税枠を使って、贈与を受けたいと思います。

相続時精算課税制度のあらまし

7月前後の住宅引渡しについて

都道府県民税の所得割額で、すまい給付金の額が変わるのですが、住宅引渡しが7月になると、次の年度に切り替わります。

入籍する日の関係で、6月末に住宅引渡しを目指していましたが、融資実行が遅れた関係で住宅引渡しが延び、対象の年度が変わりました。

たまたま年収が低い年度だったために対象に入り、10万円を給付してもらえるようになりました。

すまい給付金の申請は、抵当権の設定が済んでからになります。

すまい給付金とは

[2016/12/01 追記]

勘違いしていましたが、県民税については、控除後の金額で判断するようです。

課税証明書を見ると寄付金の控除が大きく、その結果、満額30万円を給付していただけることになりました。

やってて良かったふるさと納税!

参考 【住まい給付金】を上手に賢く利用しよう

住宅ローン控除について

住宅ローンの金利が低い銀行を選ぶと、毎月の利息よりも住宅借入金等特別控除(住宅ローン控除)の額が大きいため、10年間は繰り上げ返済をしない方が良かったりします。

ただし、年収や配偶者控除、扶養の変化などで住宅ローン控除の額が変わるため、繰り上げ返済のタイミングを見極める必要があります。

住宅ローン減税制度の概要

住宅ローン控除(減税)シミュレーション

[2017/04/01 追記]

確定申告をして所得税が全額戻ってきました。

最初1年の住宅ローンの利息合計が15万円なので、所得税の還付だけで利息の支払い分を超えました。